Miguel Ángel Díaz Martínez, profesional de apoyo del Consejo Técnico de la Contaduría Pública presenta una versión no oficial de un resumen sobre los aspectos más destacados del evento que se celebró el 23 y 24 de junio de 2025. Su documento no representa o compromete de forma alguna al CTCP.

2025. La Conferencia anual de la Fundación IFRS 2025 se celebró los días 23 y 24 de junio, reuniendo a más de 500 delegados, tanto presenciales como virtuales, provenientes de 69 jurisdicciones. El evento se desarrolló bajo el lema “El conocimiento en la práctica“, enfocándose en la importancia de la interacción entre la elaboración de normas, la visión de las partes interesadas y la aplicación práctica en la generación de informes financieros y de sostenibilidad de alta calidad y comparabilidad global.

Resumen de las temáticas claves

- Establecimiento de Normas: se presentaron los avances y proyectos recientes del Consejo de Normas Internacionales de Contabilidad (IASB) y del Consejo de Normas Internacionales de Sostenibilidad (ISSB).

- Perspectivas de las Partes Interesadas: los delegados tuvieron la oportunidad de intercambiar opiniones y experiencias con expertos de la industria y miembros del personal técnico de la Fundación IFRS.

- Aplicación en el Mundo Real: se analizaron casos y mejores prácticas que demuestran cómo la implementación efectiva de las normas contribuye a la calidad y comparabilidad de los informes a nivel internacional.

A continuación se presenta un resumen del discurso del presidente de los fideicomisarios de la Fundación IFRS Erkki Liikanen, con el tema “Balance y construcción para el futuro”, así mismo el discurso del Presidente del IASB Andreas Barckow, con el tema “El reporting financiero en un mundo fragmentado”.

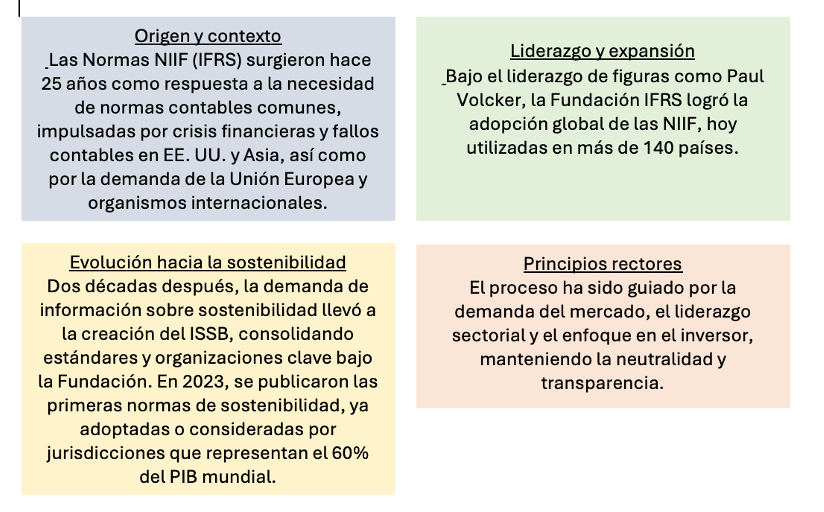

BALANCE Y CONSTRUCCIÓN PARA EL FUTURO

En el discurso inaugural de la conferencia anual, Erkki Liikanen inicio destacando la responsabilidad de los fideicomisarios en la gobernanza, supervisión, estrategia y financiación de la Fundación. Subrayó la importancia de la coordinación con el liderazgo y las dos juntas de normalización: el IASB (Normas Internacionales de Contabilidad) y el ISSB (Normas Internacionales de Sostenibilidad).

Desarrolla de su discurso respondiendo tres preguntas:

- ¿Cómo comenzó esto?

2. ¿Cómo vamos?

3. ¿Hacia dónde nos dirigimos?

LA INFORMACIÓN FINANCIERA EN UN MUNDO FRAGMENTADO

El discurso del Presidente del IASB Andreas Barckow, inicio haciendo mención sobre los tiempos de cambios dramáticos que el mundo está atravesando, cambios que pocos habrían imaginado hace solo medio año. Estamos asistiendo a lo que algunos consideran el fin del orden mundial establecido después de la Segunda Guerra Mundial.

Quizás se pregunten si este desarrollo geopolítico tiene alguna implicación para nosotros aquí en la Fundación, y para el trabajo del IASB más específicamente. Quiero dedicar mi discurso de apertura a compartir algunas reflexiones al respecto.

Pero antes de hablar sobre la información financiera en un mundo fragmentado, quiero aprovechar la oportunidad para hacer un balance de lo que logramos el año pasado.

Cumplimiento de nuestros compromisos

2024 fue un año significativo y muy exitoso para el IASB, no solo por los resultados tangibles que producimos, sino también por el progreso que logramos en los compromisos que establecimos en 2022 como resultado de la Tercera Consulta de la Agenda.

En aquel entonces, las partes interesadas nos dijeron alto y claro que no comenzáramos ningún nuevo trabajo importante, sino que nos concentráramos en finalizar las normas antes de embarcarnos en nuevos proyectos.

El año pasado completamos siete proyectos, incluidos los dos que condujeron a nuevas Normas de Contabilidad: la NIIF 18 sobre Estados Financieros Primarios y la NIIF 19 sobre un régimen de divulgación reducida para las subsidiarias elegibles. Estas finalizaciones nos permitieron comenzar a trabajar en dos grandes proyectos nuevos: Activos Intangibles y el Estado de Flujos de Efectivo. Ambas fueron identificadas por las partes interesadas de todo el mundo como de alta prioridad en nuestra Tercera Consulta de la Agenda 2022.

También llevamos a cabo un total de 13 consultas, y casi todos nuestros proyectos de establecimiento de normas se encuentran ahora en su fase final de desarrollo.

Cumplir con este ambicioso programa y cumplir con los compromisos que asumimos con nuestros grupos de interés es un indicador de éxito en sí mismo. Pero lo que realmente da sentido a ese éxito es el apoyo continuo de más de 140 jurisdicciones y la participación activa en nuestro trabajo de las partes interesadas en esas jurisdicciones. Me gustaría expresar mi agradecimiento a todos los que se han comprometido con nosotros y continúan haciéndolo, y expresar mi profunda gratitud por su compromiso.

Perspectivas y contexto mundial

“Mejor información para mejores decisiones” ha sido nuestro mantra, y seguimos centrados en hacer que los informes financieros sean útiles para las decisiones de inversión. Al mismo tiempo, reconocemos la importancia de equilibrar las necesidades de los inversores con las de otros grupos de interés. Siempre que sea posible, nuestro objetivo es reducir los costos y la complejidad del sistema, al tiempo que ayudamos a las empresas a contar mejor sus historias.

Ahora, el entorno de incertidumbre sigue presentando desafíos. Estamos asistiendo a una creciente volatilidad geopolítica, a cambios en las alianzas económicas y a nuevos desafíos, todo lo cual está reconfigurando la cooperación internacional de maneras complejas y a menudo impredecibles. En este entorno, dos grandes fuerzas influyen en el paisaje en el que trabajamos: la fragmentación y la integración. En mi discurso de hoy se reflexionará sobre la evolución del equilibrio y lo que significa para nuestra labor.

Incluso en un mundo marcado por presiones divergentes, las normas mundiales de información financiera siguen siendo herramientas valiosas para promover la confianza de los mercados. Si bien la información financiera es, ante todo, una disciplina técnica, también desempeña un papel fundamental en el mantenimiento de la transparencia y la comparabilidad, dos ingredientes esenciales de los que dependen los mercados mundiales. Salvaguardar estas cualidades no es casual. Y no es algo que una sola parte interesada pueda lograr por sí sola. Requiere una colaboración continua, un compromiso compartido y su apoyo continuo.

La doble realidad de la economía mundial

Podemos observar signos crecientes de fragmentación en la economía global. Las tensiones geopolíticas están reconfigurando asociaciones de larga data. Las políticas proteccionistas están influyendo en las relaciones comerciales. Y las cadenas de suministro se están rediseñando en respuesta a los cambios en las prioridades y los riesgos.

En conjunto, estos acontecimientos parecen sugerir algo más que interrupciones temporales. Apuntan a un cambio estructural más profundo en el orden mundial.

Sin embargo, estas fuerzas fragmentadoras no cuentan la historia completa. Paralelamente, también observamos signos fuertes y persistentes de una integración continua. Los mercados mundiales de capitales siguen estando profundamente interconectados, lo que requiere un lenguaje común para el análisis de las inversiones. Los inversores siguen exigiendo información coherente, comparable y transfronteriza para tomar decisiones informadas.

Esta es la doble realidad a la que nos enfrentamos, la fragmentación de la política y la política, pero la integración continua en los mercados y las necesidades de los inversores. La información financiera se sitúa dentro de esta tensión. Si bien no puede resolver los desafíos más amplios, puede ayudar a mantener cierta consistencia, proporcionando un punto de referencia estable incluso cuando otros sistemas divergen.

Implicaciones para las normas de información financiera

Pero entonces, ¿cómo se traducen estas fuerzas fragmentadoras más amplias en nuestro dominio específico?

Estamos asistiendo a presiones políticas que podrían tener una relación directa con nuestro trabajo. Los marcos regulatorios de los que dependemos se enfrentan a una presión cada vez mayor para que se lleve a cabo una desregulación más sustantiva. Si bien hasta ahora el sistema se ha mantenido sólido, cualquier debilitamiento de los mecanismos de aplicación podría plantear riesgos significativos, no solo para la estabilidad financiera mundial, sino también para la coherencia y credibilidad de la información financiera.

Examinamos regularmente el horizonte en busca de tendencias y acontecimientos geopolíticos, y evaluamos la probabilidad de que tengan un impacto en nuestro trabajo y misión en curso, directa o indirectamente. A pesar de que la mayoría de los desafíos geopolíticos van más allá de nuestro mandato, no podemos ni debemos quedarnos de brazos cruzados y dejar ir. Somos parte de un ecosistema con otras partes interesadas, y todos desempeñamos nuestro papel para lograr el bien mayor final.

Más cerca de casa, estamos observando un comportamiento más oportunista por parte de algunas partes interesadas en respuesta a algunos de nuestros proyectos. Naturalmente, las partes interesadas recurren a la convergencia con los GAAP de EE.UU. cuando fortalece su posición, mientras que, comprensiblemente, priorizan las consideraciones locales o regionales cuando las consideran pertinentes para circunstancias particulares.

No creo que estas dinámicas sean nuevas; van y vienen y han existido durante todo el tiempo que he estado involucrado en la presentación de informes financieros.

Si bien el programa de convergencia heredado con nuestros colegas de FASB llegó a su fin hace más de 10 años, es importante destacar el papel que ambos desempeñamos en el fomento de la convergencia donde realmente agrega valor. Mantenemos un diálogo regular y constructivo con el FASB en todos los niveles del IASB. Nos basamos en su experiencia y trabajo técnico siempre que tenemos la oportunidad de hacerlo. Y cuando abordamos problemas similares, tanto el IASB como el FASB hacen esfuerzos deliberados para mantenernos informados de los aprendizajes y la experiencia adquirida por la otra parte.

También seguimos observando y recibiendo llamamientos para la adaptación jurisdiccional, como excepciones y excepciones. Estos llamamientos pueden estar impulsados por consideraciones nacionales legítimas, y nuestro objetivo es trabajar de manera constructiva con las jurisdicciones para abordar estas preocupaciones. Sin embargo, también debemos reconocer que, en conjunto, estas presiones plantean desafíos para la comparabilidad global de la que dependen los mercados.

Cada excepción, por muy bien intencionada o aislada que sea, puede contribuir a una mayor fragmentación con el tiempo. Y no hay que subestimar las consecuencias.

La fragmentación puede dar lugar a silos de información, lo que dificulta a los inversores la evaluación de los riesgos y oportunidades transfronterizos. Y esto, a su vez, puede afectar a la forma en que se asigna el capital, ya que los inversores pueden pedir primas de riesgo más altas o, en el peor de los casos, pasar por alto jurisdicciones en las que los informes se consideran menos fiables o en las que la comparabilidad se ve comprometida.

Por lo tanto, incluso las desviaciones bien intencionadas de las normas mundiales pueden contribuir a este efecto al socavar inadvertidamente la confianza de los inversores. En última instancia, la coherencia en la información financiera no es solo una consideración técnica, sino un imperativo económico que beneficia a todos los participantes del mercado.

Navegando con resiliencia

¿cómo respondemos a estos desafíos? Respondemos como siempre lo hemos hecho: adaptándonos, priorizando y manteniéndonos anclados a nuestro propósito principal. Seguimos comprometidos a ayudar a las partes interesadas a navegar por los informes financieros, incluso en un orden mundial cambiante, y a eliminar los costos innecesarios del sistema siempre que sea posible.

Nuestro trabajo más reciente muestra este compromiso en la práctica, así que permítanme señalarles tres ejemplos recientes que demuestran nuestra agilidad, cómo ayudamos a eliminar los costos del sistema y cómo estamos abordando la notificación de incertidumbres.

En cuanto a la agilidad, me gustaría señalar los cambios que hemos introducido en la NIIF 9 para abordar el tema de las finanzas sostenibles y cómo se refleja en las cuentas. También modificamos la literatura sobre lo que se considera un contrato de “uso propio” para ayudar a las partes interesadas a abordar los desafíos en torno a los contratos de energía renovable. En ambos casos, el IASB actuó con rapidez y finalizó las soluciones en menos de dos años.

La NIIF 19 es un buen ejemplo de cómo hemos respondido a los llamamientos de los grupos de interés para reducir la carga de información de las empresas de un grupo. La Norma permite a las subsidiarias elegibles aplicar las Normas de Contabilidad NIIF al tiempo que reduce sus requisitos de divulgación.

Y, por último, en cuanto a abordar las incertidumbres, me gustaría señalar que nuestro proyecto refleja los riesgos e incertidumbres relacionados con el clima en los estados financieros. Acabamos de votar a favor de publicar un conjunto de siete ejemplos ilustrativos que demuestran cómo se aplica nuestra literatura basada en principios a la hora de considerar si se debe informar en los estados financieros y qué hacerlo, tomando como ejemplo el riesgo climático. Nuestro objetivo es publicar un borrador casi final en julio de 2025 y lo pondremos a disposición en nuestro sitio web para permitir que nuestros interesados tengan acceso temprano.

Estos son solo tres ejemplos de cómo hemos ayudado y seguimos ayudando a las partes interesadas a superar los desafíos. Cada respuesta oportuna ayuda a reforzar la confianza en el sistema, incluso durante períodos de interrupción.

Nuestro papel en un mundo fragmentado

Para concluir, permítaseme volver a mi perspectiva clave de que, aun cuando el mundo experimenta presiones de fragmentación, las normas mundiales de contabilidad siguen teniendo valor dentro de nuestro ámbito específico. Proporcionan un punto de coherencia en un panorama mundial en evolución y a menudo incierto.

No se trata de una afirmación teórica. Seguimos recibiendo un fuerte apoyo de los inversores globales y de los reguladores de valores, que reconocen el importante papel que desempeñan las Normas de Contabilidad NIIF en la promoción de la confianza en los mercados de capitales.

Nuestra dirección es firme, incluso cuando el camino no siempre es suave. No podemos evitar la fragmentación, que está más allá del poder de una sola organización. Pero lo que sí podemos hacer es proporcionar y mantener estándares globales de alta calidad, apoyar la aplicación coherente y trabajar de manera constructiva con nuestros grupos de interés para mantener la confianza en el sistema.

De este modo, contribuimos a mejorar la presentación de informes y a fortalecer y fortalecer los mercados de capitales. Ayudamos a respaldar flujos de capital eficientes, una mejor evaluación de riesgos y una toma de decisiones más informada.

Esto no significa que podamos superar la fragmentación. Pero nuestro trabajo es importante porque la integración en los mercados exige confianza en la información que fluye a través de las fronteras. Si nos mantenemos firmes en ese propósito, podemos seguir sirviendo eficazmente en este entorno cambiante.

PROGRESOS HACIA LA BASE DE REFERENCIA MUNDIAL

El Presidente de la ISSB Emmanuel Faber, proporcionó información actualizada sobre el progreso en la adopción de las Normas de Divulgación de Sostenibilidad NIIF y el impulso generado hacia la línea de base global de las divulgaciones de sostenibilidad. Destacó que la fragmentación de los estándares de sostenibilidad se ha evitado con el establecimiento del ISSB.

La ponencia indicó los avances del ISSB en la creación de una base global para la información de sostenibilidad, con el objetivo de mejorar la transparencia y la toma de decisiones informadas en el ámbito financiero.

De cara al futuro, Emmanuel reiteró la responsabilidad compartida de garantizar que las empresas proporcionen información fiable, comparable y útil para la toma de decisiones para que los inversores puedan tomar mejores decisiones.

ACTUALIZACIÓN CONJUNTA DEL IASB Y EL ISSB

La Vicepresidenta del IASB, Linda Mezon-Hutter, y la Vicepresidenta del ISSB, Sue Lloyd, proporcionaron una actualización conjunta, describiendo cómo las dos juntas están trabajando tanto en paralelo como en colaboración para responder a las necesidades de las partes interesadas. Destacaron los esfuerzos para fortalecer la conectividad entre los estados financieros y la divulgación de información relacionada con la sostenibilidad. En la sesión se subrayó la importancia de la conectividad para mejorar la transparencia y reducir la complejidad para las empresas y los inversores.

Finalmente, la conferencia anual del IFRS, se desarrolló con conferencias magistrales, sesiones de panel y talleres, se dio vida al tema de la conferencia “Conocimiento en la práctica“, tendiendo un puente entre el establecimiento de normas y la aplicación en el mundo real.

Miguel Ángel Díaz Martínez

Profesional de Apoyo

Consejo Técnico de la Contaduría Pública – CTCP